© Азбука бизнеса 2009-2026

Все авторские права на этот текст принадлежат ООО "Азбука Бизнеса". Любая перепечатка разрешена только при условии полного сохранения оригинала текста и указания авторства.

В случае размещения этого текста на других ресурсах сети Интернет, все ссылки в тексте должны быть сохранены и быть активными. Активная гиперссылка на этот текст обязательна.

На момент опубликования этой статьи она полностью соответствует действующему законодательству. Однако, законодательство меняется, применимость тех или иных советов может зависеть от вашей конкретной ситуации. Мы рекомендуем вам проконсультироваться со специалистами в случае, если вы собираетесь применять знания, полученные из наших статей.

Уже прошло семь лет с того момента, как в 2014 году в Налоговый кодекс РФ были внесены изменения в статью 88 «Камеральная налоговая проверка», а именно – налоговый орган получил право требовать у налогоплательщиков, заявивших в декларациях убытки, соответствующие пояснения. А у нас - налогоплательщиков, появилась обязанность эти пояснения представлять. С 2014 года и до момента настоящей публикации, мы получили примерно тысячу требований о представлении пояснений по убыткам, и ответили примерно на треть из них. В последнее время количество таких требований возросло, и мы решили опубликовать настоящую статью, в которой расскажем, какова ситуация с требованиями о представлении пояснений по убыткам в настоящее время и что обязательно нужно учесть, если вы такое требование получили.

Требование о предоставлении пояснений – документ, который налоговый орган вам направляет, если вы по итогам отчетного и/или налогового периода заявили в декларации убытки. Причем направить такое требование о предоставлении пояснений вам могут не только, если вы применяете обычную систему налогообложения и уплачиваете налог на прибыль, но и в случае применения упрощенной системы налогообложения (УСН) с объектом налогообложения «доходы, уменьшенные на величину расходов».

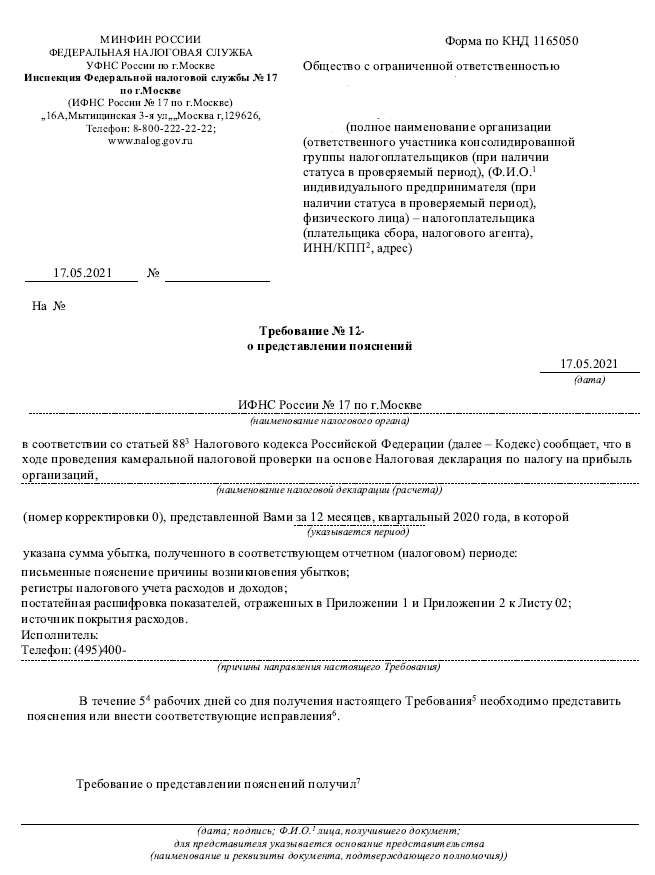

Форма требования утверждена Приказом ФНС России от 07.11.2018 N ММВ-7-2/628@. В настоящее время выглядит этот документ вот так:

В «шапке» документа указываются реквизиты налогового органа, который направил требование, и реквизиты налогоплательщика, в адрес которого оно направлено. Первое, что мы делаем - проверяем, точно ли оно адресовано нам.

В требовании указывается основание для направления требования со ссылкой на нормы законодательства о налогах и сборах. Для направления требования о предоставлении пояснений по убыткам таким основанием является пункт 3 статьи 88 Налогового Кодекса РФ:

«При проведении камеральной налоговой проверки налоговой декларации (расчета), в которой заявлена сумма полученного в соответствующем отчетном (налоговом) периоде убытка, налоговый орган вправе требовать у налогоплательщика представить в течение пяти дней необходимые пояснения, обосновывающие размер полученного убытка».

Также указывается налоговая декларации, в которой Вами заявлен убыток, и период, за который она составлена.

Далее в требовании налоговый орган перечисляет, что именно вам необходимо предоставить. И вот после пункта «письменные пояснения причин возникновения убытка» вы можете наблюдать великое разнообразие, что хочет от вас налоговый орган. В общем, «несите все». Насколько правомерно запрашивать такое количество документов и информации – мы рассмотрим чуть позже.

В требовании о предоставлении пояснений по убыткам обязательно должен быть указан срок, в который вы эти пояснения должны представить. Вместо пояснений в тот же срок можно подать уточненную налоговую декларацию.

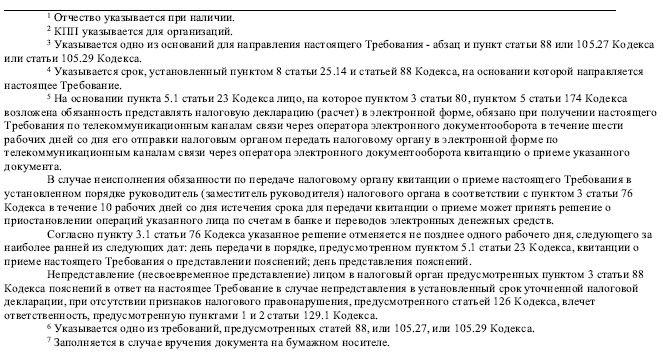

И, конечно, в требовании о предоставлении пояснений вас обязательно предупреждают об ответственности за непредставление пояснений в установленный срок в соответствии со статьей 129.1 Налогового Кодекса РФ.

Если вы являетесь налогоплательщиком по НДС, требование о предоставлении пояснений по убыткам вам направят в электронном виде по ТКС. Не забудьте получить требование и отправить в налоговую квитанцию о его получении в течение 6 дней.

После того, как вы получили требование о предоставлении пояснений по убыткам, вам нужно убедиться, что требование законное. Требование направляется в рамках камеральной проверки, которая длится 3 месяца с даты представления декларации.

Очень часто бывают ситуации, когда требование вроде как выставлено в трехмесячный срок, а отправлено налогоплательщику уже за его пределами. В этом случае требование надо получить, а отвечать на него не обязательно.

Итак, мы определили, что требование законное и отвечать на него придется. В соответствии с пунктом 3 статьи 88 НК РФ мы обязаны представить пояснения в течение пяти дней.

Никаких дополнительных документов при проведении камеральной налоговой проверки декларации, в которой заявлен убыток, налоговый орган запрашивать не имеет права, а налогоплательщик представлять не обязан.

Пояснения в письменном виде вы должны отправить не позднее пяти рабочих дней с даты получения требования.

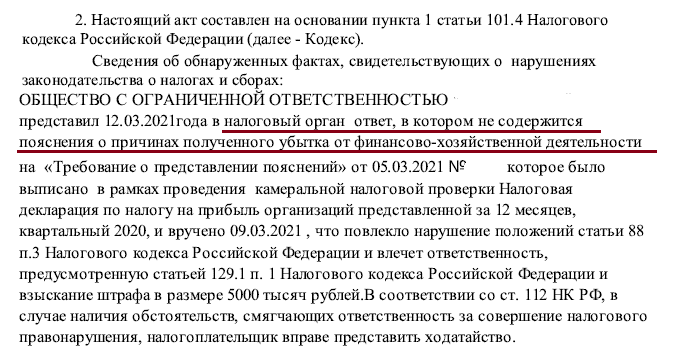

В настоящее время ответственность за непредставление пояснений по убыткам предусмотрена пунктом 1 статьи 129.1 НК РФ в виде штрафа в размере 5000 рублей. Повторное нарушение в течение календарного года будет стоить вам уже 20000 рублей.

С конца 2020 года налоговые органы начали активно штрафовать за непредставление пояснений по убыткам. Мы настоятельно не рекомендуем игнорировать такие запросы.

Если раньше налогоплательщик мог отмахнуться от такого запроса, то сейчас вероятность получить штраф сильно возросла. Мы не рекомендуем игнорировать такие запросы. Вы не обязаны нести в налоговую все перечисленные в требовании документы, но представить пояснения должны.