Запросы налоговых органов: Требование об уплате налогов и сборов.

Введение.

За последние годы налоговые органы РФ отлично автоматизировались и продолжают работать в этом направлении. По нашей статистике (и тут тоже мы ведем учет))))

заметно увеличилось количество различных запросов, которые получают налогоплательщики, от требований на уплату налогов и взносов, до пояснений расхождений в

декларации даже в 1 рубль. Не все и не всегда такие запросы являются правомерными, часть из них налогоплательщики могут игнорировать без каких-либо последствий для

себя, а есть запросы, отсутствие реакции на которые может привести к негативным последствиям, например, в виде штрафа или доначисления налога по акту проверки.

Сами налогоплательщики вносят свою «посильную лепту» в увеличение документооборота налогового контроля - не уплачивают налоги вовремя,

допускают различные ошибки в учете и/или отчетности, работают с «проблемными» контрагентами и так далее.

Несмотря на то, что формы запросов не столь многочисленны, основания, по которым налоговый орган имеет право направить такой запрос, расширяются из года в год.

В связи с этим мы решили выпустить цикл статей, в которых рассмотрим виды запросов, возможные причины их получения, а также дадим практические рекомендации, что со всем этим делать?

А начнем мы, пожалуй, с самого распространенного типа запроса, который, наверняка, получал хотя бы один раз в жизни любой предприниматель (или бухгалтер) – с требования об уплате налога или сбора.

Требование об уплате налога (сбора, пени, штрафа).

Официальная часть.

Требование об уплате налога - специальная форма документа, на основании которого налоговый орган уведомляет вас о недоимке - неуплаченной сумме налога,

пени или штрафа, а также о необходимости уплатить указанную задолженность в установленный срок (ст. 69 НК РФ).

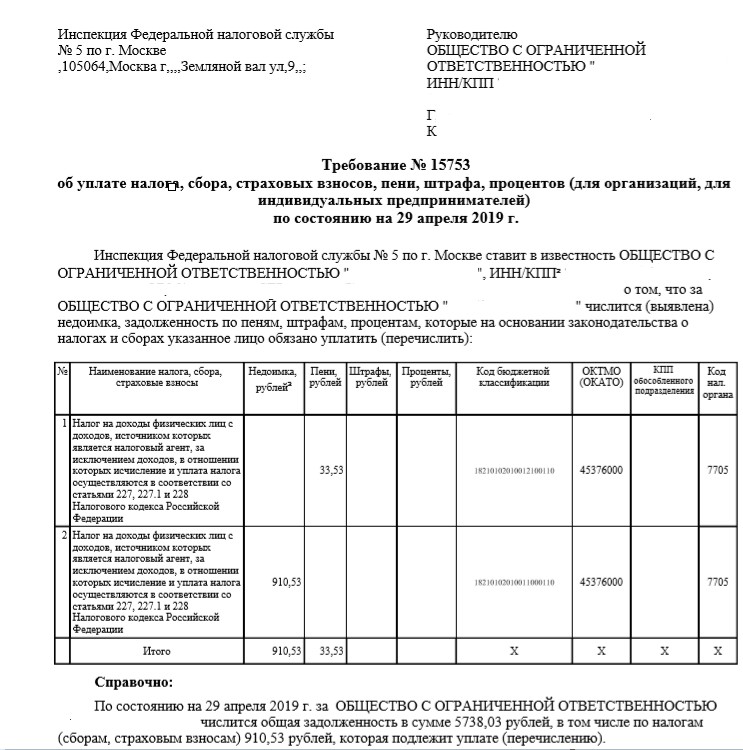

На сегодняшний день форма требования утверждена Приказом ФНС России от 13.02.2017 №ММВ-7-8/179@. Выглядит документ вот так:

В «шапке» документа указываются реквизиты налогового органа, который направил требование, и реквизиты налогоплательщика, в адрес которого оно направлено. Проверяем, точно ли оно адресовано нам.

В табличной части требовании указываются:

- наименование налога (сбора, взноса), а также налоговый период, за который этот налог (сбор, взнос) должны были быть уплачены;

- сумму налога (сбора, взноса), подлежащую уплате по требованию;

- сумму начисленной пени по налогу (сбору, взносу), если она была начислена;

- сумму штрафа по налогу (сбору, взносу), если он был начислен;

- сумму процентов по налогу (сбору, взносу), если они подлежат уплате;

- код бюджетной классификации, на который необходимо произвести оплату;

- ОКТМО (до 2014 года ОКАТО) для перечисления по требованию;

- КПП обособленного подразделения, если налог (сбор, взнос), пени, штрафы, проценты уплачиваются обособленным подразделением;

- код налогового органа, в который необходимо произвести уплату (код инспекции).

Также в требовании указывается «Справочно» общая сумма вашей задолженности по всем налогам (сборам, взносам, пениям или штрафам) на дату

формирования требования. Сумма, указанная в этой части, обычно не совпадает с итоговой суммой в требовании. Чаще всего, «Справочно» вы должны

в бюджет больше, просто на оставшуюся сумму еще не сформированы и не направлены требования.

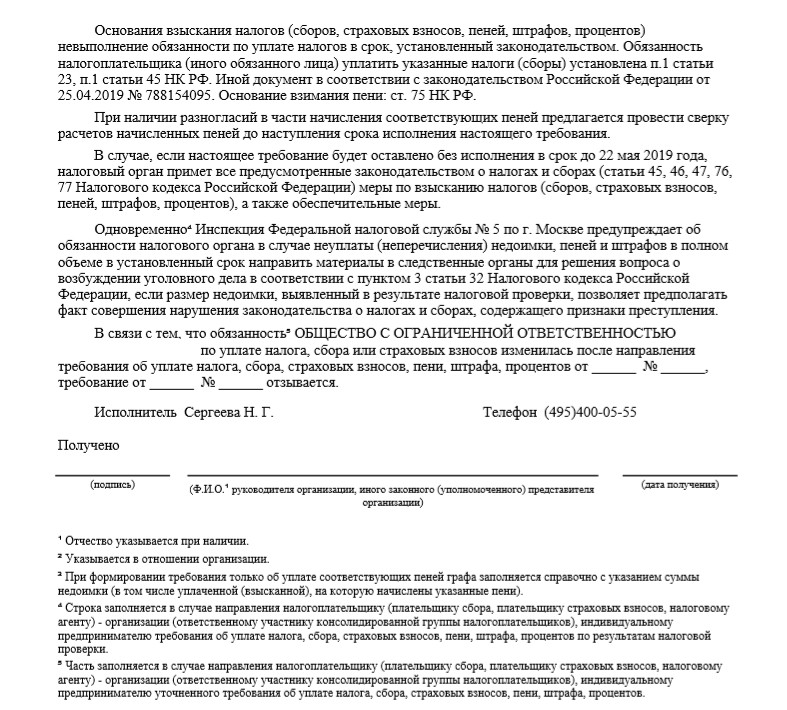

Далее указывается основание для направления требования на уплату – обычно это либо ваша отчетность (указывается регистрационный номер и дата представления

декларации или расчета) либо решение о привлечении/отказе в привлечении к ответственности по результатам налоговой проверки (указывается номер и дата соответствующего решения).

В требовании обязательно должен быть указан срок на добровольное исполнение обязанности по уплате налогов (сборов, взносов) по требованию. В соответствии со статьей 69

НК РФ «Требование об уплате налога должно быть исполнено в течение восьми дней с даты получения указанного требования, если более продолжительный период времени для уплаты

налога не указан в этом требовании». Обычно в этому пункте указывается конкретная дата. Если по каким-то причинам до этой даты вы не перечислите в бюджет всю задолженность

по требованию, налоговой орган приступит к взысканию этих сумм и принятию обеспечительных мер, о чем в требовании вас заранее предупреждают со ссылками на статьи 45, 46, 47, 76 и 77 НК РФ.

Требование об уплате может содержать:

- конкретные суммы недоимки по налогам, сборам, а также причитающиеся пени и штрафы;

- только суммы начисленной пени, при этом в графе «Недоимка» справочно будут указаны суммы налога (сбора, взноса), на который эти пени были начислены, со знаком «*».

Иногда налогоплательщику «приезжает» требование, в котором суммы недоимки, пени или штрафа равны «0». Это происходит, когда после направления требования, но до истечения

срока на его уплату изменилась обязанность – например, были отражены ваши платежи или была подана корректирующая декларация с суммой налога к уменьшению.

В соответствии со статьей 71 НК РФ в такой ситуации налоговый орган обязан направить уточненное требование с новыми цифрами. В абзаце 5 оборотной стороны требования будет указан

номер и дата первоначального требования, которое отозвано.

Налогоплательщикам, которые представляют отчетность в налоговые органы в электронном виде, такие требования направляются в электронном виде. При этом подтверждать получение

документа и отправлять квитанцию в налоговой орган необходимости нет – в отличие от иных требований (о предоставлении документов/пояснений) или уведомления о вызове,

за неполучение требования об уплате банковские счета не блокируют.

Оценка правомерности запроса.

Кроме установленной формы, требование об уплате должно быть направлено с соблюдением сроков, а именно не позднее 3-х месяцев с даты выявления недоимки.

Надо отметить, что с 2019 года требования на уплату получаются с завидной скоростью, уже через пару недель после отправки отчетности.

Дает знать о себе все та же автоматизация. Ранее требования могли не присылаться ну очень длительное время.

Основание для направления требования.

В отличие от всех остальных запросов, вариантов немного – либо у вас есть долг перед бюджетом, либо нет. А вот причин, по которым вам прислали требование – может быть достаточно,

самые распространенные из них:

- вы не заплатили налоги/взносы;

- вы заплатили не всю сумму налогов/взносов;

- вы заплатили налоги/взносы по неправильным реквизитам;

- налоговый орган по каким-то причинам не получил ваши платежи;

- другое.

По ответственность за отсутствие реакции на требование, а также практические советы и порядок действий по каждому пункту – в нашей следующей публикации.

Ответ на запрос.

Как составить ответ и в каком виде.

В общем случае, отвечать на требование об уплате обязанности, а часто и необходимости, нет. Основная ваша задача - заплатить указанные суммы по требованию в

установленный срок, но лучше раньше. В некоторых случаях можно (нужно) уведомить налоговый орган о факте погашения задолженности, направив соответствующее

письмо в свободной форме с приложением копий платежных поручений. При этом желательно не просто «отправить и забыть», а все-таки выяснить через пару дней в налоговой –

получили ли они ваши платежки/ответ на требование, есть ли входящий номер, получил ли эти документы исполнитель и так далее (в зависимости от целей).

Если же суммы, указанные в требовании, вами уже были оплачены, мы рекомендуем обязательно отправить в налоговую письмо с приложением копий платежных

документов и просьбой отозвать требование, в связи с исполнением обязанности по уплате налогов и отсутствием указанной в требовании задолженности.

Не лишним в такой ситуации будет связаться с исполнителем, указанном в требовании – убедиться, что ваше письмо и ваши платежки налоговая получила и

они отражены у вас на лицевом счете налогоплательщика, и вообще у вас все хорошо. Либо запрашиваем в налоговой акт сверки или выписки операций по расчетам с бюджетом.

Не секрет, что “с переходом на новое программное обеспечение” (с) ФНС, проблем у налогоплательщиков, связанных с незаконными блокировками счетов и

повторным списанием налогов явно прибавилось.

Образец ответа

Как заполнить платежное поручение на уплату по требованию.

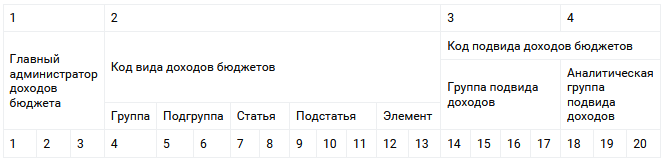

Заполнение платежного документа по требованию имеет некоторые особенности, о которых хочется отдельно сказать. Во-первых, указание кода

бюджетной классификации (КБК), с ошибками в котором связано в дальнейшем много проблем. И это, пожалуй, самая распространенная ситуация.

Необходимо при формировании платежного документа внимательно проверить все цифры, но особенно – с 14 по 17, которыми кодируются подвид дохода

(вид платежа - налог (сбор), пени или штраф):

В настоящее время в общем случае для налога (сбора, взноса) это будет 1000, для пени - 2100, для штрафа - 3000. Например, КБК для перечисления пени по НДС

будет таким: 18210301000012100110. Все основные коды бюджетной классификации опубликованы на официальном сайте ФНС РФ в разделе «Налогообложение в Российской Федерации –>

Коды классификации доходов бюджетов, администрируемые налоговой службой»

Еще одно поле в платежном поручении на уплату по требованию также требует пристального внимания (хотя, конечно, при перечислении не только по требованию,

а любых сумм в бюджет) – это ОКТМО. «Общероссийский классификатор территорий муниципальных образований систематизированный перечень муниципальных образований

и входящих в их состав населенных пунктов, используется налогоплательщиками при оформлении платежных документов и заполнении налоговых деклараций» (с) ФНС РФ.

Так вот этот ОКТМО нужно указывать точно такой, как указан в требовании, и никакой другой. В противном случае налоговый орган этот конкретный платеж не

зачислит правильно и придется заниматься уточнением платежа. Проверить ОКТМО своей организации можно с использованием

сервиса ФНС РФ на официальном сайте.

И еще пара моментов. Если вы платите по требованию, в поле 106 нужно проставить вид документа, по которому производится уплата, в данном случае «ТР» - Требование, в поле 107 – срок, установленный для уплаты по требованию, в данном случае «13.09.2019», в поле 108 - номер требования «46420»,

а в поле 109 - его дату «02.09.2019». Выглядеть это будет вот так:

Ошибки при формировании платежного поручения на уплату по требованию могут привести к неправильному зачислению сумм в бюджет. При этом требование останется

неоплаченным, и налоговая продолжит свои шаги по взысканию.